Beschlussvorlage - 2015/140

Grunddaten

- Betreff:

-

Jahresabschluss und Konsolidierter Gesamtabschluss des Landkreises Lüneburg für das Haushaltsjahr 2013, Schlussberichte des Rechnungsprüfungsamtes über die Prüfung des Jahresabschlusses und des Konsolidierten Gesamtabschlusses, Entlastung des Landrats für das Haushaltsjahr 2013

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Finanz- und Beteiligungsmanagement

- Bearbeitung:

- Britta Ammoneit

- Verantwortlich:

- Henrick Müller

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Rechnungsprüfung, Personal und innere Angelegenheiten

|

Beratung

|

|

|

|

03.06.2015

| |||

|

●

Erledigt

|

|

Kreisausschuss

|

Beratung

|

|

|

●

Erledigt

|

|

Kreistag

|

Entscheidung

|

|

|

|

20.07.2015

|

Beschlussvorschlag

Beschlussvorschlag:

- Der Jahresabschluss des Landkreises Lüneburg für das Haushaltsjahr 2013 wird gemäß § 129 Abs.1 NKomVG beschlossen.

- Der erzielte Jahresüberschuss des Jahres 2013 in Höhe von 843.144,80 Euro wird mit dem in der Bilanz ausgewiesenen kameralen Sollfehlbetrag verrechnet.

- Der Konsolidierte Gesamtabschluss des Landkreises Lüneburg für das Haushaltsjahr 2013 wird gemäß § 129 Abs. 1 NKomVG beschlossen.

- Dem Landrat wird für das Haushaltsjahr 2013 Entlastung erteilt.

Sachverhalt

Sachlage:

Jahresabschluss Landkreis Lüneburg

Der Landrat hat die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Lüneburg für das Haushaltsjahr 2013 am 15.04.2014 festgestellt.

Der Rechenschaftsbericht und die weiteren wesentlichen Bestandteile des Jahresabschlusses 2013 liegen den Kreistagsabgeordneten bereits vor (Vorlage 2014/123 vom 15.04.2014).

Der Schlussbericht des Rechnungsprüfungsamtes über die Prüfung des Jahresabschlusses für das Haushaltsjahr 2013 ist als Anlage 1 beigefügt.

Der Schlussbericht enthält keine Prüfungsbemerkungen (PB), zu denen eine Stellungnahme der Verwaltung erwartet wird.

Stellungnahmen zu Prüfungshinweisen (PH) sind aus Sicht des Rechnungsprüfungsamtes nicht erforderlich, wenn sie anerkannt und beachtet werden.

Die Prüfungshinweise des Rechnungsprüfungsamtes sind berechtigt. Erforderliche Korrekturen wurden inzwischen vorgenommen.

Über die Verwendung des im Jahresabschluss 2013 ausgewiesenen Jahresüberschusses in Höhe von 843.144,80 Euro ist vom Kreistag ein entsprechender Beschluss zu fassen. Solange noch alte Sollfehlbeträge des kameralen Verwaltungshaushaltes vorhanden sind, müssen Überschüsse dafür verwendet werden, diese abzubauen. Erst wenn die kameralen Sollfehlbeträge vollständig „getilgt“ sind, dürfen Jahresüberschüsse anderweitig verwendet werden (Deckung doppischer Fehlbeträge oder Zuführung zu Überschussrücklagen).

Die Prüfung durch das Rechnungsprüfungsamt hat zu keinen Beanstandungen geführt, die der Beschlussfassung über den Jahresabschluss sowie der Entlastung des Landrats gemäß

§ 129 Abs. 1 NKomVG entgegenstehen.

Konsolidierter Gesamtabschluss Landkreis Lüneburg

Für das Jahr 2013 hat der Landkreis Lüneburg seinen zweiten konsolidierten Gesamtabschluss nach

§ 128 Abs. 4 bis 6 NKomVG erstellt.

Der Landrat hat die Vollständigkeit und Richtigkeit des konsolidierten Gesamtabschlusses des Landkreises Lüneburg für das Haushaltsjahr 2013 am 21.05.2015 festgestellt.

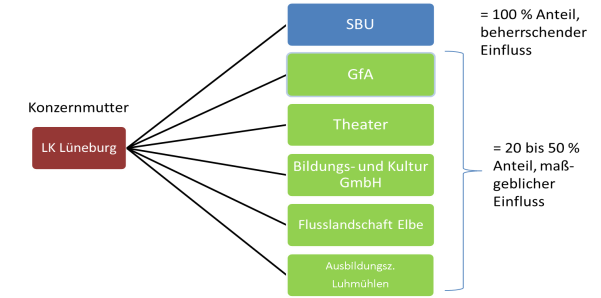

Ziel ist es, die wirtschaftliche und finanzielle Situation des Landkreises vollständig abzubilden. Für diesen Gesamtüberblick sind zusätzlich zum Jahresabschluss des Landkreises auch die Jahresabschlüsse der Beteiligungen des Landkreises (Eigenbetriebe, Aktiengesellschaften, GmbHs, etc.) zu berücksichtigen.

Hierfür wurden die Einzelabschlüsse der Kernverwaltung und der wesentlichen Beteiligungen zusammengefasst, d.h. konsolidiert.

Von den dreizehn Beteiligungen waren insgesamt sechs Beteiligungen zu konsolidieren:

Beteiligungen, an denen der Landkreis weniger als 20 % Anteile hält, wurden den gesetzlichen Vorgaben entsprechend mit ihrem Bilanzwert aus dem Einzelabschluss des Landkreises übernommen.

Der vorliegende Gesamtabschluss setzt sich aus folgenden Bestandteilen zusammen:

a) Konsolidierte Gesamtergebnisrechnung (§ 128 Abs. 6 S. 1 NKomVG)

b) Konsolidierte Gesamtbilanz (§ 128 Abs. 6 S. 1 NKomVG)

c) Konsolidierte Anlagen: - Anlagenübersicht (§ 128 Abs. 6 S. 2 NKomVG)

- Forderungsübersicht (§ 128 Abs. 6 S. 2 NKomVG)

- Schuldenübersicht (§ 128 Abs. 6 S. 2 NKomVG)

d) Konsolidierungsbericht inklusive der Kapitalflussrechnung (§ 128 Abs. 6 S. 2 NKomVG i.V.m. § 58 GemHKVO)

Konsolidierte Gesamtergebnisrechnung:

| 2013 | 2012 | Veränderung |

Ordentliches Ergebnis | 1.697.966,29 € | 5.501.753,41 € | -3.803.787,12 € |

Außerordentliches Gesamtergebnis | -555.729,60 € | 71.774.283,88 € | -72.330.013,48 € |

Gesamtergebnis | 1.142.236,69 € | 77.276.037,29 € | -76.133.800,60 € |

Die Gesamtergebnisrechnung wird überwiegend durch den Einzelabschluss des Landkreises geprägt. Auch zukünftig sind hier keine wesentlichen Abweichungen zum Jahresabschluss des Landkreises zu erwarten.

Die Differenz zwischen Einzel- und Gesamtabschluss ist u.a. auf den Jahresüberschuss des SBU zurückzuführen.

Konsolidierte Gesamtbilanz:

| 2013 | 2012 | Veränderung |

Bilanzsumme | 324.452.135,60 € | 389.231.179,84 € | -64.779.044,24 € |

Nettoposition (Eigenkapital) | 125.532.035,98 € Anteil: 38,68 % | 127.657.951,60 € Anteil: 32,80 % | -2.125.915,62 € (Anteil +5,88 %-Punkte) |

Sachvermögen | 245.076.827,02 € | 242.640.864,26 € | +2.435.962,76 € |

Finanzvermögen | 16.705.997,27 € | 87.656.237,68 € | -70.950.240,41 € |

Die Bilanzsumme ist im Vergleich zum Einzelabschluss nicht wesentlich verändert. Der Anteil der Nettoposition ist in der Gesamtbilanz höher als im Einzelabschluss. Dies zeigt, dass der Landkreis keine Bilanzrisiken in seinen Beteiligungen „versteckt“ hat. Die Vermögensstruktur ist im Gegensatz zum Einzelabschluss verändert. Das Sachvermögen prägt die Gesamtbilanz. Dies liegt an dem berücksichtigten Straßenvermögen des SBU und an dem im Gegenzug entfallenden Beteiligungsbuchwert des SBU aus dem Einzelabschluss des Landkreises.

Die einzelnen Ergebnis- und Bilanzpositionen werden im beiliegenden Konsolidierungsbericht (Anlage 2) detailliert erläutert.

Der Schlussbericht des Rechnungsprüfungsamtes über die Prüfung des Konsolidierten Gesamtabschlusses für das Haushaltsjahr 2013 ist als Anlage 3 beigefügt.

Der Schlussbericht enthält keine Prüfungsbemerkungen oder Prüfungshinweise, zu denen eine Stellungnahme der Verwaltung erwartet wird.

Die Prüfung durch das Rechnungsprüfungsamt hat zu keinen Beanstandungen geführt, die der Beschlussfassung über den Gesamtabschluss gemäß § 129 Abs. 1 NKomVG sowie einer Entlastung des Landrates hierfür entgegenstehen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

665,6 kB

|

|||

|

2

|

(wie Dokument)

|

1,2 MB

|

|||

|

3

|

(wie Dokument)

|

289,8 kB

|

03.06.2015 - Ausschuss für Finanzen, Rechnungsprüfung, Personal und innere Angelegenheiten - ungeändert beschlossen